美国10月非农新增就业人数骤降至1.2万远低于预期,失业率为4.1%符合预期。有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos表示,对于这份就业报告的分析可以“见仁见智”,大部分华尔街分析师则认为,数据不佳主要由于10月的两场飓风及波音罢工导致,但也有分析师担忧就业市场的确在恶化之中。几乎所有分析师都认为,这份报告不会影响美联储本月降息25基点的预期。

新美联储通讯社:见仁见智吧

Nick Timiraos表示,周五疲软的10月就业报告正是那种“见仁见智”( choose-your-own-narrative)的数据。

他说,如果你之前就认为劳动力市场正在走软,那么在得知10月净招聘仅增加1.2万,私营部门就业人数略有下降后,可能会对这一观点更加坚定。失业率保持在4.1%,但这部分原因是求职人数减少,永久性裁员人数增加。

但如果你在数据发布前认为,在经历了两次飓风和多次罢工的一个月里,数据过于噪杂,不适合得出任何广泛的结论,那么也有理由保持这一观点。毕竟,此前美国商务部在周三表示,消费者支出推动了经济在这个季度再次实现强劲增长。

总的来看,周五的报告预计不会改变美联储11月再次降息25基点的明确预期。但这可能强调了这样一个事实,即美联储未来的路径将取决于经济表现如何,以及有哪些风险可能影响到稳健增长和通胀稳步下降的预期。

分析师:数据不佳是由于飓风和罢工

FHN Financial的Chris Low在一份报告中指出:

“10月就业报告的主要结论是,10月的两次飓风对数十万人的生活产生了深远影响。这也将带来经济影响,尽管这种影响可能会在本季度结束前从GDP层面消退。”

Fitch Ratings的首席经济学家Brian Coulton:

“可以将美国劳工统计局估算的4.4万罢工影响添加到10月的就业增长中,再取三个月的移动平均值。这样得出的是11.9万,虽然较上半年月均20.7万有所放缓,但远未达到很严重的程度。鉴于消费者需求仍然强劲,美联储不太可能对1.2万的惊悚数字给予过多在意。”

Goldman Sachs Asset Management多部门固定收益投资主管Lindsay Rosner表示:

“罢工和风暴对本月的就业数据造成了影响,就业增长意外下降,失业率保持不变。虽然美联储可能会将今日数据中的一些疲软归因于一次性因素,但数据的疲软支持美联储在下周的会议上继续其宽松周期。数据表现如同风暴,但11月降息25个基点的前景逐渐明朗。”

Guggenheim Investments美国经济学家Matt Bush表示,

“(美联储)基本上已经决定了,不管这份报告说什么,都是因为飓风影响带来的不确定性。问题是,他们可能会试图降低对11月会议后降息的预期,可能会降低12月降息的预期,或者减少他们对2025年降息的次数预期。这份报告足够疲软,因此他们会保持所有选项开放,并明确为12月及后续会议的进一步降息敞开大门。”

Orion Protfolio Solutions高级投资策略师Ben Vaske说:

“与9月和市场共识相比,10月的就业增长大幅下降。然而,考虑到选举不确定性、近期的劳工罢工和飓风对美国东南部的影响,低增长在一定程度上是预料之中的——劳动力市场已经开始从后两种影响中恢复。尽管增长放缓,但失业率保持稳定,初步反应似乎并未影响到美联储11月再次降息25个基点的预期。”

Allianz Investment Management高级投资策略师Charlie Ripiley表示,

“从投资的角度来看,这并没有真正改变人们对美联储或经济放缓的预期。我们必须忽略本月的数据,看看在没有太多噪音的情况下接下来的几个月会有什么结果。”

“显然存在一些混杂的信号——疲弱的就业数据与大致不变的失业率相对,以及月度工资小幅上升。整体而言,这是一份相当混杂的报告。”

Laffer Tengler Investments固定收益主观Bryon Anderson说:

“正如我们所预料的,飓风和波音罢工使得这份就业报告中有很多噪音。失业率没有再度上升,这是经济的一个好迹象,并且打破了几个月前人们因担心‘萨姆规则’而产生的恐慌。小时工资仍在健康增长,因此我们对经济充满信心。非农就业可能表面上不佳,但这一下降应是暂时的,因为飓风后的重建和波音罢工结束的可能性会带来活动的增加。”

悲观者:就业市场确实在恶化

然而,也有分析师持不同观点,认为即便考虑了飓风和罢工的影响,美国就业市场仍然正在恶化。

Principal Asset Management的首席全球策略师Seema Shah表示,综合来看,数据显示就业市场正在放缓:

“更深入地审视这些数据表明,在所有的噪音和干扰之下,劳动力市场实际上正在放缓。市场预期就业人数将增加10万已经考虑了飓风的影响,因此大幅低于预期的结果表明存在潜在的疲软。

“这再次证明,美联储必须继续其宽松周期,尽管近几周的经济活动数据出乎意料地强劲。预计11月和12月将各降息25个基点。”

Spartan Carpital Securities首席市场经济学家Peter Cardillo表示,

“显然,即便将佛罗里达的飓风和波音的罢工因素考虑在内,这仍然是一个很大的缺口,这表明劳动力市场可能正在走弱,美联储可能不得不考虑采取更积极的措施。”

“令人担忧的是,小时工资再次上涨0.4%,而劳动参与率在下降。”

“这可能会重新燃起美联储在年底前降息两次的可能性。截至昨天,我还预计美联储可能会在下次会议上跳过降息,但我认为我们可以预期11月和12月各降息25个基点。”

Monex USA交易部副总监Helen Given表示:

“预计很长时间以来,就业总体数据会很低,虽然可能没有预期的这么低,但看起来现在交易员们对今早的全部数据略显怀疑。”

“值得关注的是,过去两个月的净就业修正数据相当负面,这对9月的亮眼数据提出了质疑。失业率没有变化,平均时薪也保持稳定。”

“由于影响数据的外部因素在发布前已被广泛讨论,外汇市场对此反应平淡。”

Dakota Wealth高级投资组合经理Robert Pavlik表示,

“我们预期数据会偏弱,但并未预料到如此疲软。这是经济放缓与飓风和罢工共同作用的结果。所以我并不太担心这对整体股市的影响……我们仍预期另一次25个基点的降息。”

美国各界品评非农:1.2万还能搞“美式下修”么?降息预期稳了

随着美国10月非农就业数据以颇具戏剧效果的方式展开,市场各方对于数据本身,以及各种衍生话题进行了各种角度的解读。

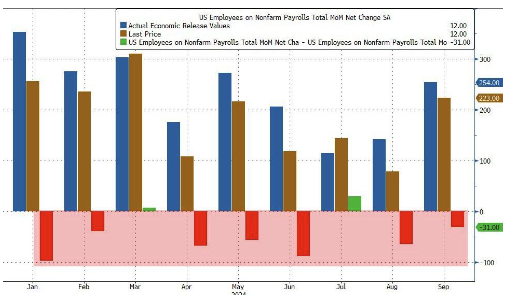

首先作为前情提要,周五刚刚公布的非农只有区区1.2万。虽然有两场大飓风、波音罢工的影响,但这个数字全面击穿了市场的预期(11.3万)。更有趣的是,失业率从4.05%上升至4.14%,四舍五入一下便都是“4.1%”。

对于资本市场而言,也乐于见到巩固美联储降息周期的数据。截至发稿,美股三大指数涨幅均超1%。

更有趣的是,还是各路人马对于同一个数据的不同解读方式。

拜登:记住!我创造了1600万就业

按照惯例,乔拜登总统的办公室,继续针对非农数据发表声明。这篇稿子,仅用“就业缓慢”一笔带过“1.2万”的事情。

(来源:白宫)

拜登在声明中表示,10月份失业率保持在4.1%不变,但由于飓风和罢工导致就业缓慢,预期11月会出现反弹。之后,即将退休的拜登特意强调,在他任内一共创造了1600万就业,平均每个月18万,同时他任内的失业率也是近50年来最低的。

毫无疑问,特朗普团队第一时间就挥舞着就业报告砸向哈里斯。特朗普发言人卡罗琳莱维特在声明中表示,周五的就业增长是“灾难”,该报告明确揭示了“卡马拉哈里斯如何严重破坏美国经济”。

虽然投资者们都很清楚,数据糟糕的原因与灾害更大一些。特朗普的盟友们一直在指责拜登政府为了政治利益“操纵就业数据”,白宫对此矢口否认。

然而,这份就业数据里的确有一系列巧合,值得品评一番。

别忘了还有“美式下修”

需要注意的是,虽然一直在强调飓风、罢工等因素,但绝大多数知道有这两大因素的机构也全部预测失误——根据统计,市场的一致预期在11.3万。同时在所有公开预测中,只有彭博经济(-1万)和荷兰银行(0万)的预期低于最终值。

令市场感到习惯性困惑的是,美国劳工部这次又下调了前两个月的就业数据,8月下调8.1万、9月下调了3.1万。根据统计,拜登劳工部在今年前9个月的非农数据发布后,有7个月后续进行下修,累计抹掉81.8万个就业岗位。

这也意味着11月和12月的非农报告将有一个看点——10月区区1.2万的数据,如果再下调一下,可不就变成负的了嘛!

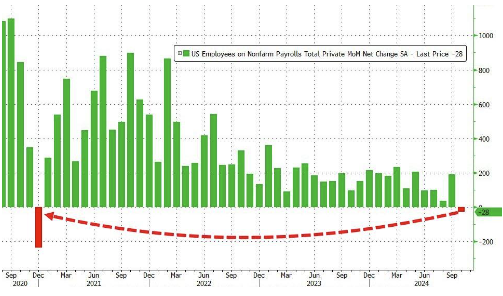

更重要的细节在于,虽然10月非农的数据勉强为正,但如果排除掉4万政府新增岗位,实际上的私营就业还是负的,而且是2020年12月以来首次转负。

至于劳动数据统计部门特别强调的“无法量化飓风影响”,知名金融博客ZeroHedge做出了一番颇有阴谋论味道的“翻译”:到下个月发布数据时,如果特朗普当上总统,那么就维持就业的下行趋势,等同于“承认劳动力市场的真实状态”;但如果哈里斯赢了,那就给一个数据的“神奇反弹”,即便需要更猛烈的“下修操作”。

普遍论调:先确认下周降息定了

对于华尔街分析师们来说,周五的数据更多是“一次性意外”,没办法咀嚼出有关经济和降息的更多见解。

信安环球投资的全球首席策略师Seema Shah表示,对数字的深入思考表明,在所有的噪音和干扰之下,劳动力市场基本上正在放缓。新增10万个就业岗位的共识预测已经考虑了飓风的影响,因此显著的下行意外表明潜在的疲软。这重申了美联储必须坚持其宽松周期,11月和12月可能会降息25个基点。

安联投资管理的投资组合管理副总裁Charlie Ripley表示,总的来说,这份报告没有太多信息可以用来判断劳动力市场的走势,这使得美联储有望在下周降息25个基点。看来我们还需要再等一个月的经济数据,以更好地评估美联储的货币政策走向。

成功预测今夜数据的彭博经济首席美国经济学家Anna Wong表示,排除暂时性因素并调整数据中的夸大来源,基础就业增长可能低于稳定失业率所需的速度,预计失业率将在未来几个月恢复上升。十月就业报告将使得美联储在11月7日按计划降息25个基点。

精品财富管理公司Glenmede的私人财富管理首席投资官Jason Pride表示,投资者应对这份报告保持谨慎,因为在未来几个月内可能会有较大修订。美联储没有太多清晰的指标,但一些基础数据似乎足够良好,使得他们可以在下周进行25个基点的降息。

Pride预测,在没有重大干扰的情况下,未来的基准情况应该是年内再降息50个基点,并在2025年进一步降息,年中时稳定在3%-3.5%区间。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}