今天加拿大联邦财政部发布新闻稿说,两项房贷新规正式生效。

预计明天联邦副总理兼财政部长方慧兰(Chrystia Freeland)在《秋季经济报告》中会提及更多住房相关政策和措施。

今天正式生效的两项新规意图缓解加拿大人的住房负担问题和财务压力,包括将房贷摊销期延长至30年以及提高房贷保险的上限,让年轻人更容易上车。首付大幅降低

在加拿大,首付低于20%的购房者必须购买房贷保险。

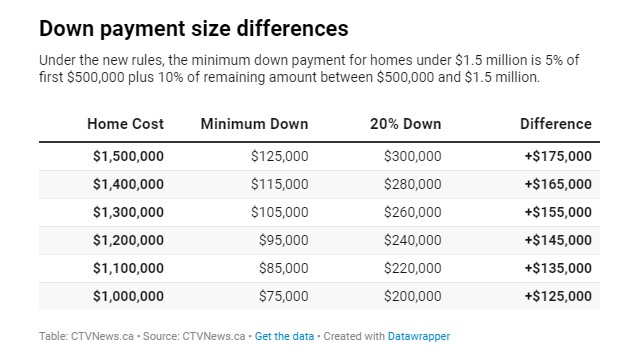

在今天的新规生效之前,首付低于20%的购房者所购买房屋的价格上限不能超过100万。如果要购买价格超过100万的房子,首付必需超过20%。

现在,将首付低于20%的购房者可购买房屋的价格上限从100万元提高到150万,就让像多伦多和温哥华这样房价较高的地方的买家能以较少的首付买房,购买100万~150万房子的首付将大幅降低。

首付规则依然保持不变:

购房价格的前50万元为5%

超过50万加元至150万元部分为10%

例如,购买一套120万元的房产,旧规则下必需要24万的首付,新规下只需9.5万的首付,首付降低了一半都不止。

首付大幅降低,意味着让那些之前一直在等待存够20%首付的首次购房者更早进入楼市。 月供将减少

所有首次购房者和所有新房买家均可选择30年的房贷摊还期。

此前,对于首付低于20%的购房者,所允许的最长摊还期是25年。新规下,不再有20%首付的门槛,这将降低房贷的月供,但购房者支付的总利息会增多。

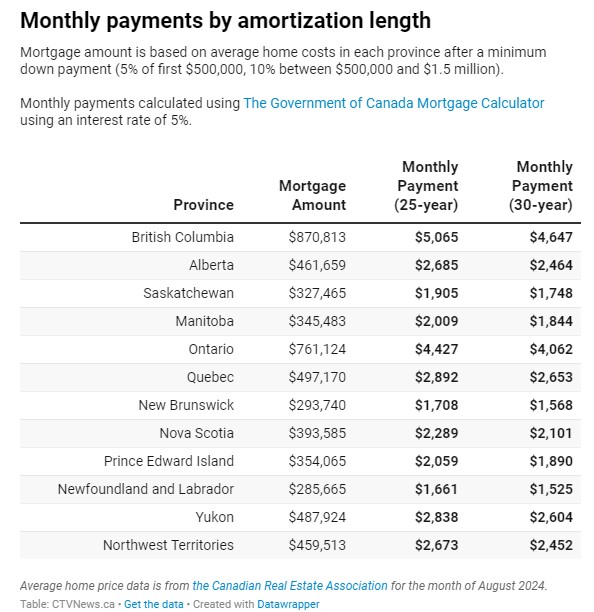

举例来说,如果在BC省购买一套平均房价(约94万元)价位的房子,并且最低首付为5%,那么30年期房贷的月供比25年期房贷的月供可以减少约400元。

Ratesdotca的房贷专家 Victor Tran表示,对于普通买家来说,改为30年摊还期将使借贷能力提高3%至5%。首次购房者的定义

值得注意的是,联邦政府对“首次购房者”的定义是:

·从没在加拿大或其他地方购买过房子的人

·过去四年未拥有房产的人

·拥有房产但婚姻或同居关系破裂的恶人

当然,这些政策只适用于购买“自住主要居所”。

增加竞争推高房价

对于今天生效的新政,据《环球新闻》的报道,一些专家认为,虽然这些措施可以在短期内提高一些潜在买家的购买能力,但降低进入门槛将增加市场竞争,从而推高价格。

今天生效的新政对一些买家来说将是“变革性的”。对于像温哥华和多伦多这样的高房价市场,新政策让购房者的选择范围大幅扩大。

比如在温哥华,100万通常可以在市中心购买900平方英尺的两居室公寓,如果预算提升至150万元,买家可以选择拥有三到四间卧室的城市屋或双拼独立屋,甚至可以考虑搬到一个更理想的社区,“这额外的50万元对市场而言是一个巨大的改变”。

Royal LePage 首席执行官Phil Soper表示,潜在购房者可能会发现,他们能够在整个市场中购买到以前价格高得离谱的更大的房子,“这是一件大事,它将为经济复苏添油加火。”

有温哥华的地产经纪亦表示,随着潜在买家开始接受新规定,100万至150万之间的房产交易正在升温,预计将推动此类房产价格的上涨。

与此同时,150万的新上限也把有能力支付20%以上首付的购房者推到150万以上的市场上去买房,即将带来的春天,大温楼市会“一片繁荣”。其他首次购房者帮扶计划

除了今天生效的两个新政策,过去联邦政府已经有多项政策帮助购房者,包括:

首次购房储蓄账户(First Home Savings Account,FHSA)

在2022年的联邦预算中推出,2023年4月正式启动。这是一种注册储蓄账户,加拿大人每年可存入最高8000元,总限额为4万元。存款和投资收入可抵税,购房取款免税。

购房者计划(Home Buyers' Plan,HBP)

自1992年推出以来,该计划允许首次购房者从RRSP中免税提取资金作为购房首付。2024年,提取上限提高至6万元(夫妻合计12万元)。

房产交易税减免:安省、BC省、爱德华王子岛的首次购房者可享受房产交易税减免。

首次购房者税收抵免(First-Time Home Buyers’Tax Credit,HBTC):2009年推出,用于补贴首次购房者的购房相关费用。2022年12月,联邦政府将抵免额度翻倍,最高可抵免1万元的税款,相当于减税1500元。

以上每个项目都有各自详细的规则和要求,你申请之前最好仔细查看,以确定自己符合资格。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}